6 min read

Digitale handtekening in de autobranche, daar kun je mee thuiskomen

Een digitale handtekening in de autobranche kan dat wel? We hebben het in eerdere blogs gehad over de voordelen, zoals het gemak en de snelheid, maar

Je wilt als hypotheekadviseur aan de slag met digitaal ondertekenen. Begrijpelijk, want dit bespaart jou én jouw klanten enorm veel tijd. Bovendien is het veel minder foutgevoelig en heb je meer grip op het proces. En vergeet het duurzaamheidsaspect niet: je bespaart al snel enorm veel papier. Maar, hoe zit het met rechtsgeldig tekenen volgens de AVG-wetgeving? Welke gegevens blijven er achter na contractondertekening en welke data wordt er opgeslagen? Het antwoord is simpel: er blijven geen gegevens achter. Hoe Stiply dat waarborgt, lees je hier.

Als een klant een hypotheekdocument digitaal ondertekent, heb je te maken met persoonsgegevens. Denk aan voor- en achternamen, functies, e-mailadressen, telefoonnummers en bank- en facturatiegegevens. Om volgens de regels te werken, is het belangrijk dat we goed met deze gegevens omgaan. Stiply heeft daarom een verwerkersovereenkomst die compliant is met de AVG-wetgeving: hierin vind je precies welke informatie we uitvragen, wat we opslaan en wat wij wanneer verwijderen. In de verwerkersovereenkomst staat bijvoorbeeld dat persoonsgegevens 60 tot 90 dagen na ondertekening automatisch worden verwijderd. Hetzelfde geldt voor opgeslagen documenten. Waarom 60 tot 90 dagen? Omdat we alles één maand bewaren en aan het eind van de opvolgende maand compleet verwijderen. Eén ding is zeker: na ondertekening blijven er geen gegevens achter.

In de overeenkomst lees je nog meer over hoe wij de persoonsgegevens beschermen. Bijvoorbeeld met welke sub-verwerkers we werken, waarom deze betrouwbaar zijn, dat we alles in Europa opslaan en welke veiligheidsmaatregelen we treffen. Onze clouddienst staat in Europa onder het beheer van een ISO gecertificeerd cloudteam. Welke organisatorische en technische maatregelen er precies getroffen zijn voor ons cloudplatform, kun je nalezen in de Whitepaper NEXT Cloud Services Stiply.

Zoals je kon lezen, verwijderen we alle informatie weer wanneer een contract is ondertekend. Maar ook voor de contracten die nog ondertekend moeten worden, hebben we diverse maatregelen genomen. Bij Stiply tonen we graag aan dat we zeggen wat we doen én dat we doen wat we zeggen. We hebben dan ook niet voor niets drie ISO-certificaten behaald. Dat is behoorlijk exclusief, wij zijn één van de weinige Nederlandse softwarebedrijven met een digitaal ondertekenoplossing die deze in huis heeft:

Kwaliteitsmanagement binnen de organisatie (ISO 9001)

Informatiebeveiliging en management (ISO 27001)

Cloudinfrastructuur beveiliging en beheersing voor cloudaanbieders (ISO 27017)

Daarnaast laten we ieder jaar een Data Protection Impact Assessment (DPIA) en PEN-test uitvoeren. Een externe privacy jurist controleert dan onze software op AVG compliancy, terwijl een ethical hacker probeert in te breken in de applicatie en grondig onderzoekt of er geen datalek mogelijkheid is. Ook dit jaar kwamen we weer goed uit deze testen. Zo waarborgen we dat we gegevens op een juiste, veilige manier verwerken en verwijderen.

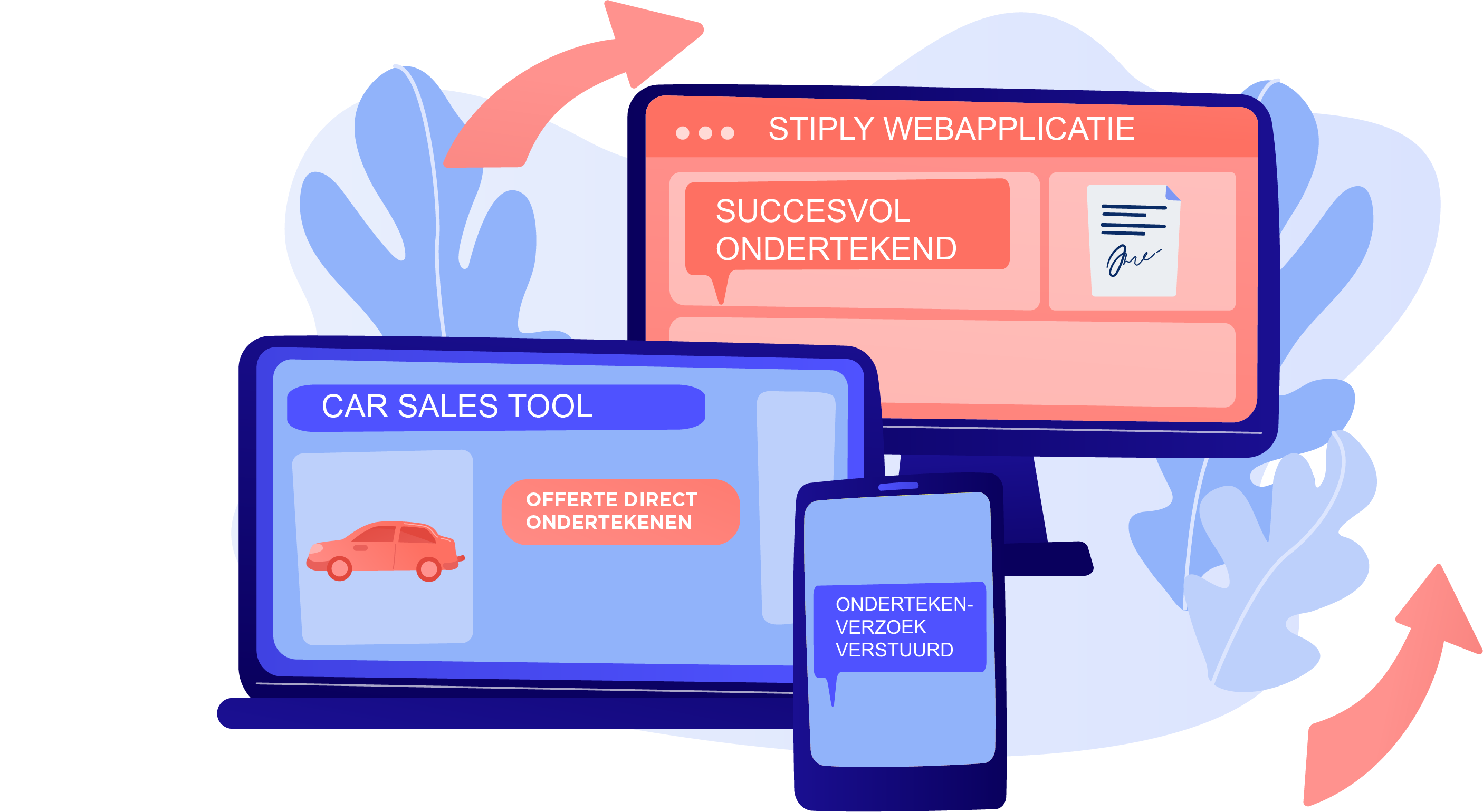

Naast het goed verwerken van de gegevens, biedt Stiply nog meer functionaliteiten die ervoor zorgen dat de digitale handtekeningen veilig en juridisch compliant zijn. Zo werkt Stiply met de beste authenticatiemethode van dit moment voor consumenten: iDIN én is Stiply de enige aanbieder waarbij de getekende overeenkomst en het bewijsdocument in één verzegeld PDF-bestand worden samengevoegd. Waar je anders twee losse documenten krijgt, brengt Stiply dat bij elkaar mét een zegel erop. Je kunt dan niets meer uit elkaar halen of toevoegen, want dan breekt het zegel. Zo ontstaat er nog minder snel discussie over de rechtsgeldigheid van het ondertekende document. Bovendien kunnen hypotheekadviseurs dit verzegelde document in één keer uploaden, wat vaak een stuk gemakkelijker is. Dit was een specifieke wens van ABN AMRO, die Stiply speciaal voor hypotheekadviseurs heeft ingebouwd.

Bij Stiply vinden we het belangrijk dat we zekerheid kunnen bieden en dat hypotheekadviseurs kunnen rekenen op een compliance werkwijze. Ben je benieuwd hoe andere partijen in de hypotheekbranche hiermee omgaan? In dit klantverhaal vertelt ABN AMRO waarom zij alleen digitale handtekeningen accepteren die met Stiply zijn gezet. En hier lees je waarom de Nationale Hypotheekbond de digitale ondertekenoplossing van Stiply heeft geïntegreerd in de softwarepakketten Elements en PortefeuilleSignalen.

Wil je meer weten over de digitale handtekening? Download dan de ultieme ‘digitaal ondertekenen gids voor hypotheekadviseurs’ of bekijk de webinar en leer alles wat je moet weten over de digitale handtekening. Zoals hoe het zit met rechtsgeldigheid, veiligheid, hoe je de juiste software kiest en hoe je de digitale handtekening succesvol implementeert.

6 min read

Een digitale handtekening in de autobranche kan dat wel? We hebben het in eerdere blogs gehad over de voordelen, zoals het gemak en de snelheid, maar

4 min read

Jij bent overtuigd, de elektronische handtekening is het helemaal voor jouw autoretail bedrijf. Je kan niet wachten om afscheid te nemen van die...

5 min read

Digitalisering stuit nog wel eens op weerstand. Ergens wel begrijpelijk want mensen houden nou eenmaal niet van verandering. Zeker niet als die...